兄弟姐妹们啊,央行继续送礼好了,MLF降息了。

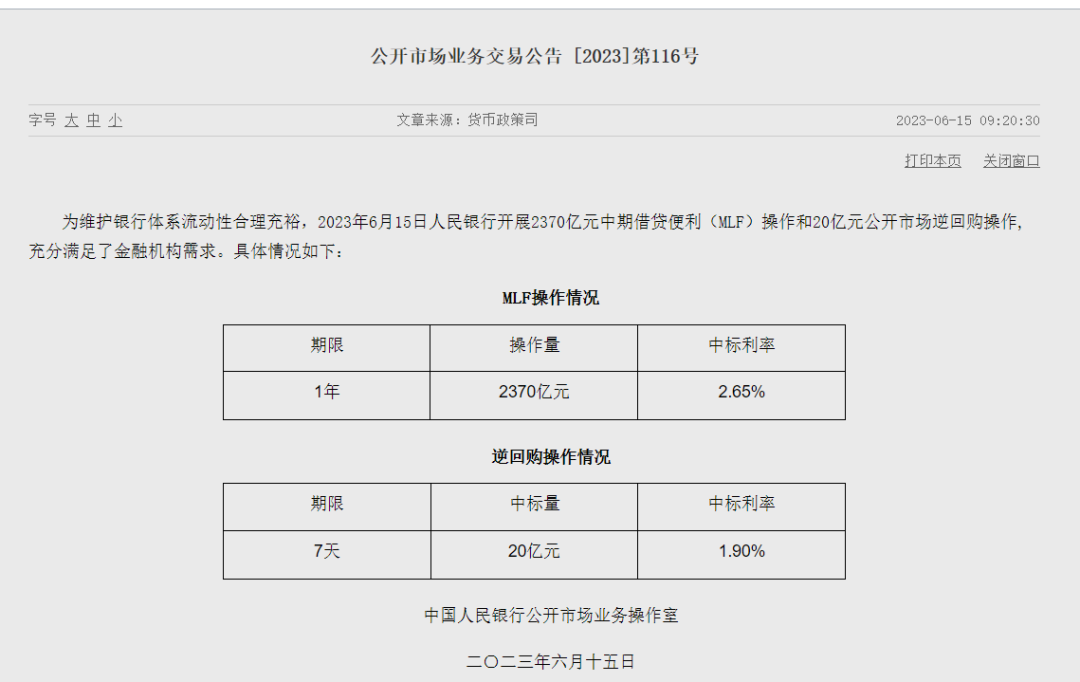

6月15日,中国央行今日进行2370亿元一年期MLF操作,利率2.65%,此前为2.75%。今日有2000亿元MLF到期。

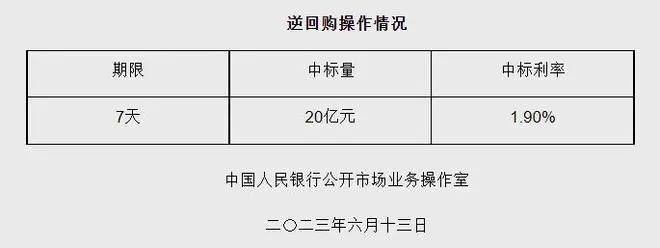

最近央妈密集降息,先是6月13日早间,央行下调公开市场操作(OMO)七天期逆回购利率10个基点,为去年8月以来首次下调。

公开市场操作(Open Market Operations, OMO)主要涉及两个过程,称为回购或逆回购协议。前者意味央行向一些商业银行出售短期债券,收回资金,从而减少系统的流动性。后者则是央行买入债券,投放资金,市场流动性增加。

这些操作使得央行在7到28天的短期范围内控制货币供应量和利率。OMO指导的是银行间利率市场,可以理解为是银行的一种融资成本。

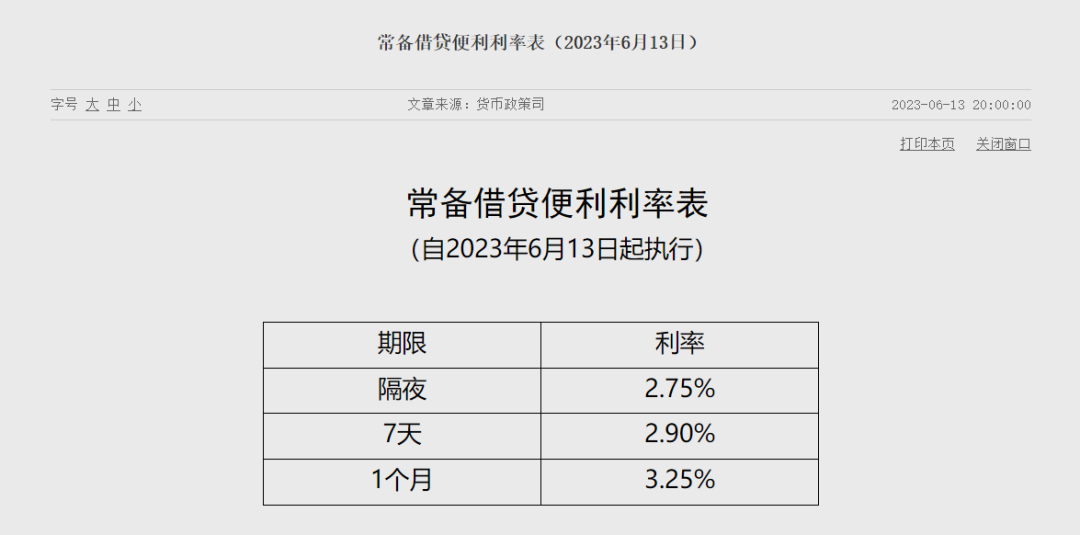

13日当天晚上,央行继续降息,将隔夜、7天期、1个月常备借贷便利(SLF)利率均下调10个基点。

常备借贷便利,这一工具是人民银行正常的流动性供给渠道之一,其功能是满足金融机构短期的大额流动性需求,主要面向政策性银行和全国性商业银行。常备借贷便利期限为1-3个月,利率水平根据货币政策调控、引导市场利率的需要等综合确定。

经过这两次“降息”之后,MLF降息基本也是板上钉钉了,甚至下周6月20号的LPR(贷款市场报价利率)下调幅度可能更大、5年期LPR可能降10-20BP。到时候泰勒的房贷压力又能减少一点点了。

从近年来的经验来看,“逆回购利率—MLF利率—LPR”的同步调降,被视作完成一次完整的降息过程。

那么,为什么央行最近要密集降息呢?

中信证券分析有四个原因:

(1)制造业PMI在4、5月连续处于收缩区间,而产需指数均回落至荣枯线下,非制造业复苏斜率也有所回落,且存在服务业好于消费等结构性问题,指向今年经济修节奏复总量放缓而结构分化。

(2)考虑到基数效应,二季度以来工业增加值同比增速低于市场预期,三大投资增速下行,社零数据结构分化,餐饮需求好于商品、高端消费品需求好于低端消费品。

(3)此外,今年以来总需求修复节奏整体弱于总供给,叠加猪周期下行而国际油价低位震荡,通胀数据持续低位运行。

(4)再者,海外衰退风险进一步发酵,外需对我国经济修复的拖累在出口端逐步显现。总体而言,基本面修复承压环境下降息托举经济的必要性回升,而海外加息周期临近终点,我国低通胀环境也为宽货币发力提供了客观条件。

东吴证券宏观团队认为,这一轮央行的降息来得有点快,但央行这次快速出手也不例外:

此前央行一般都是同日下调MLF和OMO利率,而上一次OMO利率提前于MLF利率下调还是在2020年疫情刚爆发时,凸显了政策快速出手应对经济下行的迫切性,且在央行快速出手后,以地产和基建为代表的一揽子稳经济措施随之出台。

历史经验来看,一旦PMI连续跌破50,且出口同比增速降至-5%以下,政策往往会快速出手应对,这不仅仅是货币政策的降息和降准,还伴随着地产调控的松绑和基建投资的加码。

本次降息之前,易纲行长已经在上周的上海调研中强调央行下一步将“加强逆周期调节,全力支持实体经济”。可见在货币开始“全力”支持实体经济的同时,其他总量政策也需要协同配合才能形成“合力”。

东吴证券预计LPR存在超预期调降的可能性:

尤其是二季度以来地产端压力加大:一是居民购房意愿迅速萎缩,按揭早偿率居高不下;二是进入5月以来地产销售环比持续回落,房价重回下行通道;叠加今年新开工深陷萎缩区间,不排除6月MLF与LPR利率下调幅度超过10bp,以及时遏止房地产重现去年下半年螺旋下跌的局面。

信达宏观分析,央行或开启新一轮降息周期。

第一,历史上国内产能周期下行期,中国央行都会开启降息周期。2023Q1工业产能利用率进一步降至74.3%,我们判断产能周期可能在明年初前后触底,对应本轮央行降息周期尚未结束。

第二,单次降息10bp,可能难以对实体融资需求形成有效提振。从5月金融数据来看,居民房贷仍面临收缩压力,企业信用扩张转为收缩,经济运行存在暂时性的资金空转现象。扭转经济形势需要货币政策配合各项宏观政策进一步发力,这与易纲行长“加强逆周期调节”的定调相符。

第三,美联储暂停加息后,中国央行货币宽松窗口有望进一步打开,新一轮全球降息周期,可能率先由中国降息引领。

光大证券分析称,为何选择在此时降息?有何必要性?

第一,从内部来看,经济景气度持续下行,内外需求持续疲弱,亟待政策出台护航。从经济增长来看,经济动能持续走弱一般是构成降息的重要条件之一。今年一季度经济动能超预期走强后,4月以来急转直下,4月PMI为49.2%,5月进一步下降至48.8%,且供需两端均出现明显下降,对企业信贷需求形成明显抑制。从通胀水平来看,今年以来我国CPI持续在低位震荡,PPI持续为负,CPI与PPI的持续走弱本身也与宏观经济景气持续下行有关。5月我国CPI同比为0.2%,PPI同比为-4.6%,且受基数效应影响,6月与7月仍存在继续走弱的风险。第二,基数效应以及需求疲弱影响下,社融同比存在走弱压力,降息可以改善居民和企业预期,稳住信贷需求,托底经济增长。2022年5-6月,国内宏观经济正处于疫情冲击过后的复苏期,宏观政策加码发力,使得5-6月社融与信贷规模均超出季节性。而反观今年,宏观政策发力强度相较2022年有所减弱,并且经济弱复苏下企业和居民信贷需求均不足,在“货币信贷总量适度节奏平稳”指引下,政策进一步加力的必要性在提升。从结果来看,降息落地对企业与居民端信贷修复均是利好。企业端,降息可以进一步降低企业融资成本,激发信贷需求;居民端,降息则可以改善居民预期,进一步刺激居民的中长期信贷需求。

第三,从外部来看,6月美联储加息或暂缓,为国内降息提供窗口。目前市场对美联储6月暂缓加息市场已形成一致预期,Fed数据显示,6月13日市场预期6月暂停加息的概率为81.5%。从2022年中国央行降息操作来看,就选择在美联储基准利率未做调整的8月。

第四,近期央行行长讲话强调“加强逆周期调节,全力支持实体经济”,反映出政策出台的迫切性在增强。

光大证券称,降息无论对股票市场还是债券市场均有利好。

对于股票市场来讲,降息可以降低实体企业的融资成本,改善企业的经营现金流,同时低利率环境还可以刺激公司投资和市场活动,改善市场风险偏好,短期内会对股市产生提振效应。但从中长期来看,降息对股市的影响,还是取决于降息落地后,实体经济景气的改善程度。

在LPR方面,1年期、5年期以上LPR报价很可能出现非对称下调,即1年期LPR报价可能下调5个基点,5年期以上LPR报价下调15个基点。

相关阅读

图文推荐

每日推荐

独家策划

更多

-

狼性文化魔力何在?百度华为的可取之处

【大智慧】二十期

李彦宏提狼性,需要根植于百度的“简单可依赖”文化来理解。华为的狼文化,最突出的是它的“攻击性”,坚忍和犀利。不同性质...

-

【大智慧】二十期

狼性文化魔力何在?百度华为的可取之处 -

【人物透视】三十三期

王石:地产教父的潇洒人生 -

【人物透视】三十二期

“土狼”任正非:毛泽东的铁杆粉丝 -

【大智慧】一十九期

美的换帅,民企应如何“去家族化”

热点排行

- 资讯

- 博客